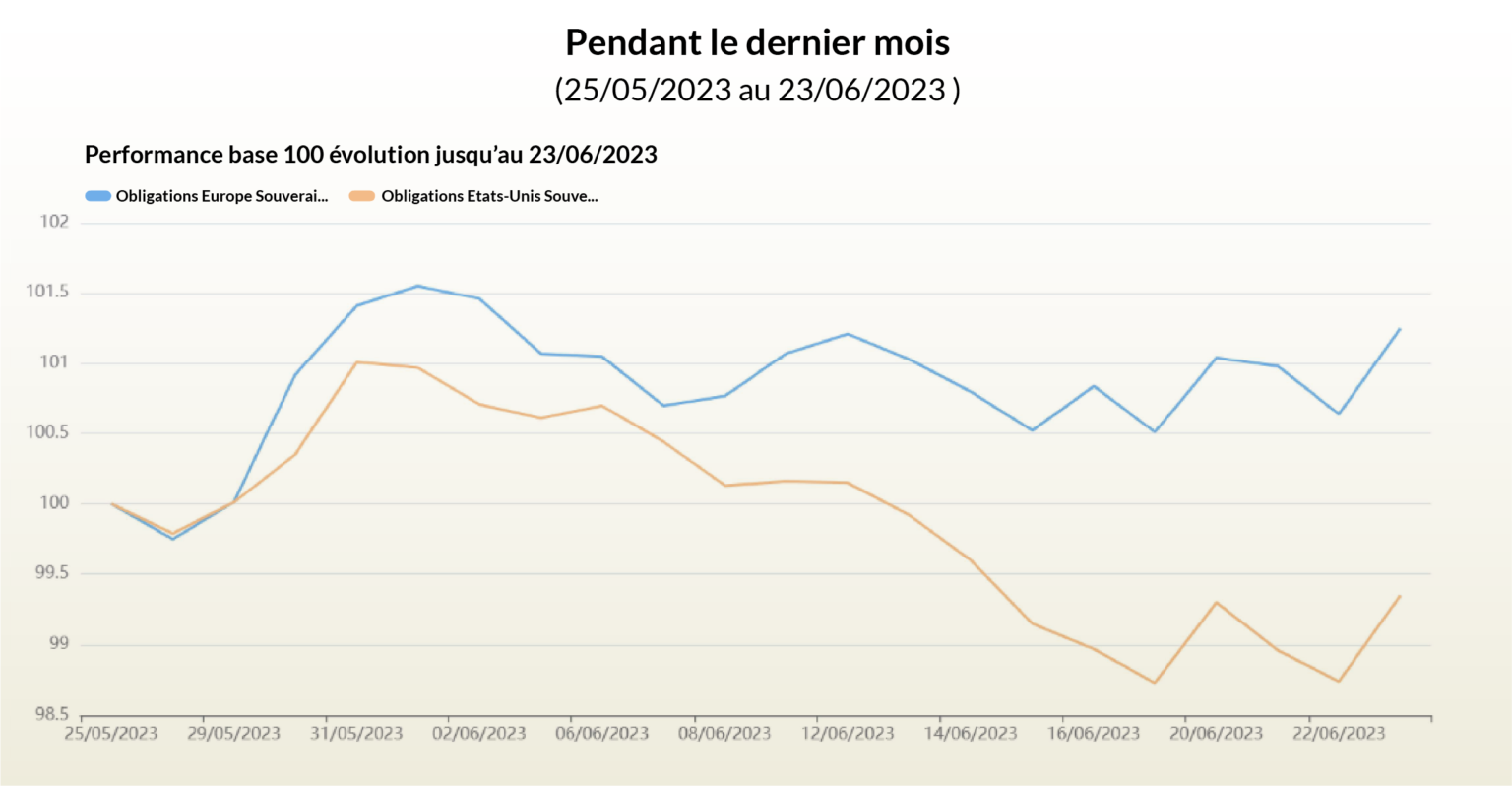

Constat : « La Divergence des Dynamiques Économiques entre l’Europe et les États-Unis

La récente publication des indicateurs macroéconomiques révèle une certaine fragilité des activités industrielles en Europe, tandis qu’aux États-Unis, l’emploi et les autres indicateurs avancés maintiennent leur robustesse. Cette divergence des dynamiques économiques pourrait engendrer une scission dans les politiques à venir de la Federal Reserve (FED) et de la Banque Centrale Européenne (BCE). Si cette tendance se confirmait, la FED se verrait probablement contrainte de poursuivre sa hausse des taux d’intérêt, alors que la BCE pourrait adopter une posture plus patiente. Dans ce contexte, nous pourrions envisager deux scénarios pour cette divergence.Scénario 1 : La FED accélère la hausse des taux – impact sur les obligations souveraines européennes

La récente publication des indicateurs macroéconomiques révèle une certaine fragilité des activités industrielles en Europe, tandis qu’aux États-Unis, l’emploi et les autres indicateurs avancés maintiennent leur robustesse. Cette divergence des dynamiques économiques pourrait engendrer une scission dans les politiques à venir de la Federal Reserve (FED) et de la Banque Centrale Européenne (BCE). Si cette tendance se confirmait, la FED se verrait probablement contrainte de poursuivre sa hausse des taux d’intérêt, alors que la BCE pourrait adopter une posture plus patiente.

Il existe de nombreuses raisons potentielles expliquant le ralentissement des activités industrielles en Europe. Cela pourrait être temporaire, provoqué par une hausse des taux par la BCE, ou encore dû à un manque de dynamisme du commerce international. L’Europe, en tant qu’économie la plus ouverte, est très sensible à l’évolution du commerce mondial, qui présente actuellement des défis. C’est pour la même raison que l’Europe pourrait ne pas connaître de pression inflationniste durable.

En revanche, les États-Unis, en tant qu’économie plus fermée, pourraient être moins sensibles à l’évolution de l’économie mondiale. Ils font face à une pression inflationniste plus persistante, soutenue par la robustesse de leur demande interne. Dans cette hypothèse, les taux souverains européens pourraient constituer un bon instrument de diversification : ils subiraient moins de tensions inflationnistes et offriraient une protection contre le ralentissement économique réel attendu par le marché.

Scénario 2 : Le Rebond Européen – la BCE Obligée de suivre la FED

Au vu de l’incertitude actuelle, il est difficile d’exclure que le ralentissement observé ne soit que temporaire. Si tel était le cas, le marché anticiperait que la BCE serait obligée de suivre la FED dans son augmentation des taux. Dans ce scénario, les taux souverains européens seraient à nouveau sous pression comme nous l’avons constaté entre le T1 et T3 2022.

Source :

- Treasury yields inch lower as investors look ahead to economic reports, Fed speaker comments

- Powell expects more Fed rate hikes ahead as inflation fight ‘has a long way to go’

- US economy does not appear to be headed for recession

- The economy was supposed to cave in by now. It hasn’t — and GDP is set to rise again

- Euro zone business growth slowed in May as factories struggled

- Deepening economic pain leaves ECB policy dilemma

- European business activity slows in June as higher interest rates begin to bite