Constat : « La Divergence des dynamiques économiques entre l’Europe et les États-Unis

La récente publication des indicateurs macroéconomiques révèle une certaine fragilité des activités industrielles en Europe, tandis qu’aux États-Unis, l’emploi et les autres indicateurs avancés maintiennent leurs robustesses. Cette divergence est essentiellement due à la faiblesse de l’économie allemande qui pourrait être en récession cette année à cause de la crise de l’économie chinoise. Dans le même temps la BCE continue sa hausse de taux modéré pour continuer de stabiliser l’inflation et ainsi suivre la politique de la FED. Dans ce contexte, nous pourrions envisager deux scénarios pour cette divergence.Scénario 1: L’Allemagne tousse et l’Europe de l’est s’enrhume

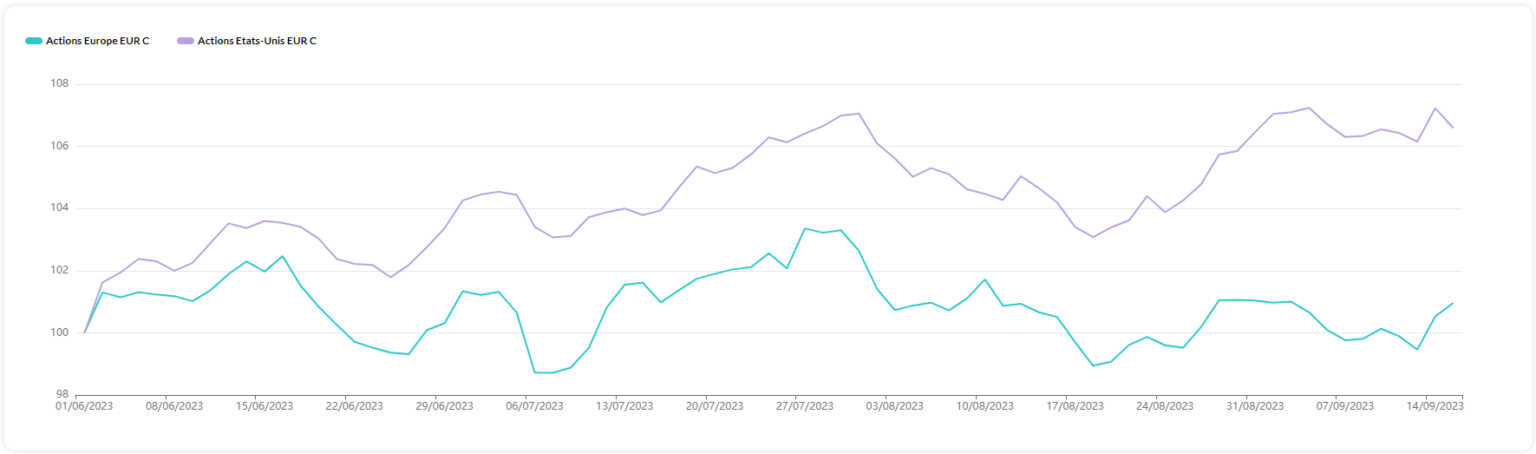

Il existe de nombreuses raisons potentielles expliquant le ralentissement des activités en Europe. La hausse des taux de la BCE a réduit la capacité des entreprises et des ménages à s’endetter et à consommer. De plus, la crise économique chinoise pèse lourd dans l’activité industrielle européenne et particulièrement allemande. Ces difficultés allemandes rejaillissent sur l’Europe Centrale qui a une forte connexion avec l’industrie allemande depuis la chute de l’URSS. En revanche, les États-Unis, en tant qu’économie plus fermée, pourraient être moins sensibles à l’évolution de l’économie mondiale. L’inflation tend à se stabiliser sous l’impulsion mesurée de la FED et l’économie reste soutenue par la robustesse de leur demande interne. Dans cette hypothèse, le marché actions américain semble être en meilleure position pour délivrer de la performance. C’est d’ailleurs se qu’anticipe le marché depuis les 3 derniers mois.Graphique – 01/06/2023 – 15/09/2023 :

Scénario 2: L’inflation américaine et la reprise d’une violente hausse des taux de la FED

Étant donné l’incertitude actuelle, il serait imprudent de se concentrer uniquement sur le scénario le plus évident. Malgré plusieurs hausses des taux d’intérêt par la FED depuis octobre 2023, l’inflation demeure à des niveaux exceptionnellement élevés aux États-Unis. Par ailleurs, la dynamique du marché de l’emploi reste solide, alimentant une augmentation des salaires et des prix. À l’heure actuelle, bien que cela ne soit pas le cas, une nouvelle série de hausses agressives des taux par la FED n’est pas à exclure. La BCE, quant à elle, est peu susceptible de suivre cette tendance, compte tenu des différences économiques entre l’Europe et les États-Unis. Dans ce scénario, les actions américaines pourraient être fortement pénalisées, entraînant un probable afflux de capitaux vers les marchés d’actions européens, comme cela a été observé au premier semestre de cette année.Graphique – 01/06/2023 – 15/09/2023 :

Source :

- La chine menacée par une crise immobilière pire que la précédente

- L’économie européenne ralentit sous les effets de la baisse de consommation et de la politique monétaire

- Powell expects more Fed rate hikes ahead as inflation fight ‘has a long way to go’

- US economy does not appear to be headed for recession

- The economy was supposed to cave in by now. It hasn’t — and GDP is set to rise again

- Euro zone business growth slowed in May as factories struggled

- Deepening economic pain leaves ECB policy dilemma

- European business activity slows in June as higher interest rates begin to bite

Note de bas de page :

Les performances passées ne préjugent pas des performances futures. Les frais sont inclus dans les performances. Le contenu ci-dessus ne présente pas un conseil. Il s’agit d’une analyse objective des informations financières.