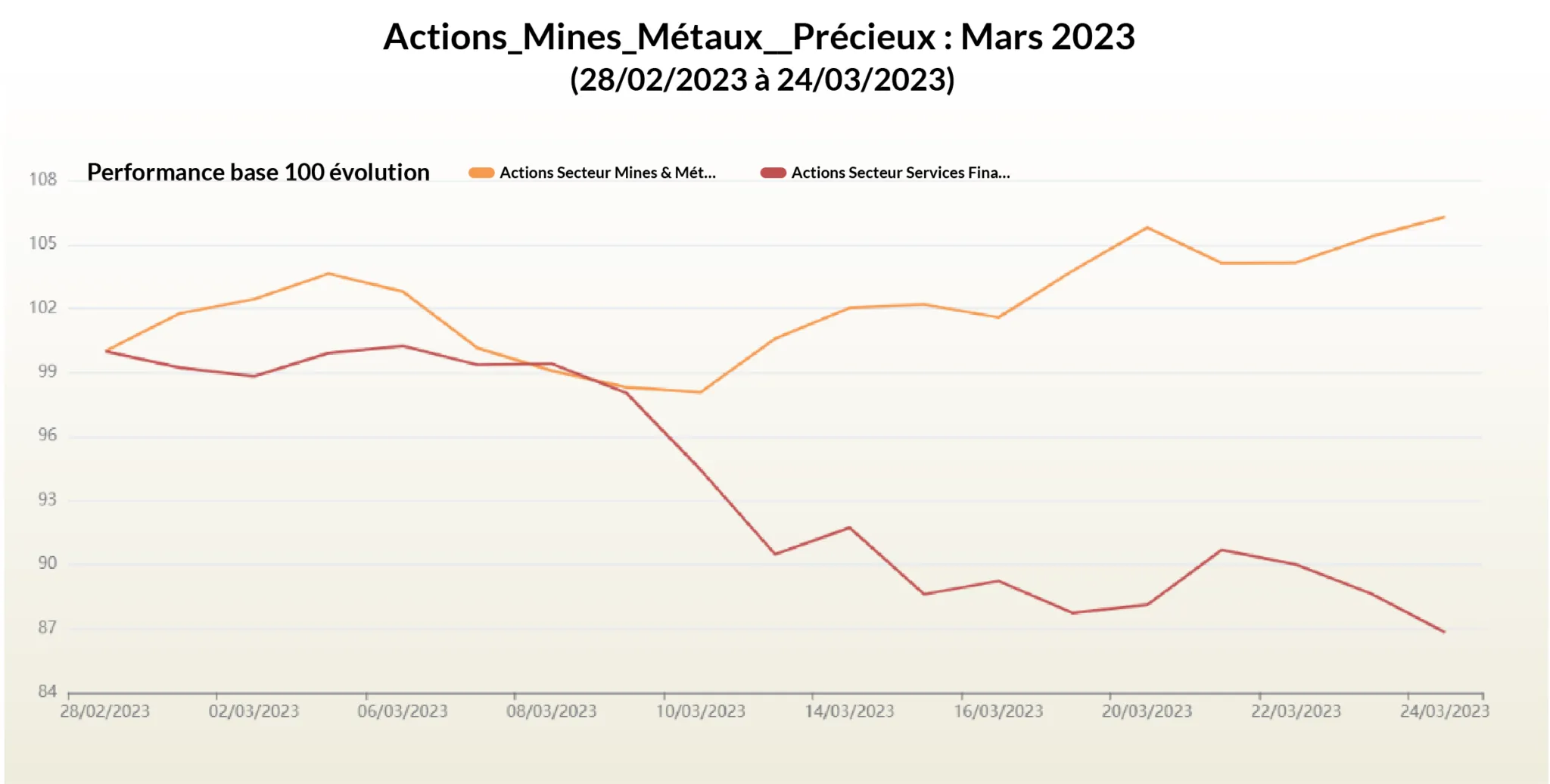

Constat

En 3 semaines, l’ambiance sur le marché financier est passée de l’inquiétude concernant l’inflation à l’angoisse d’une crise bancaire mondiale.

Dans ce contexte, la catégorie fonds Actions Secteurs Financiers a perdu presque -15% depuis le début mars 2023 alors que la catégorie fonds Actions Mines & Métaux précieux a en revanche performé près de +6%.

En effet, les 2 catégories ont toujours été diversifiantes l’une envers l’autre. Les fonds Actions Secteurs Financiers surperforment durant les phases de croissance et d’inflation alors que les fonds Actions Mines & Métaux précieux sont plus robustes durant les périodes de faibles croissances voire de récession.

La raison est rationnelle. En effet, les banques prospèrent lorsque la quantité et le taux de prêts augmentent. Plus le taux est élevé, plus les banques sont rentables. Tandis que les métaux précieux deviennent des valeurs de refuge universelles lors des périodes où la croissance est fébrile.

La rotation des secteurs financiers vers le secteur Mines & Métaux précieux est donc une bonne diversification naturelle au sein de la classe d’actifs actions.

Actualité

En effet, la faillite de la Silicon Valley Bank – SVB, l’achat en urgence & discount de Credit Suisse par UBS, le risque de faillite de Deutsche Bank et le refus du gouvernement américain de garantir ses banques régionales ont fait rappeler le mauvais souvenir de 2008.

Scénarios

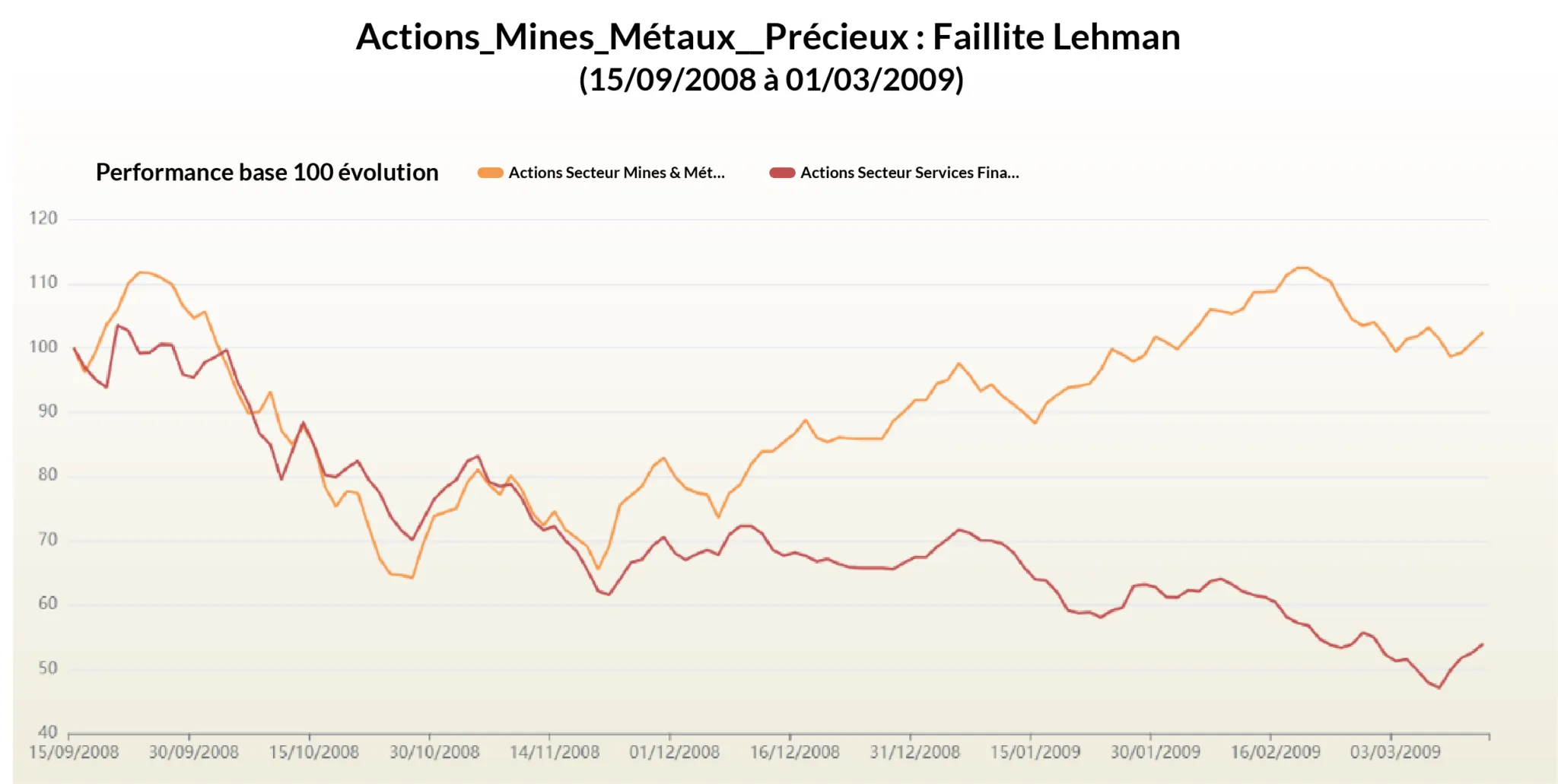

Crise bancaire Type 2008

Une crise bancaire s’avérait. Dans un premier temps, le risque systémique entraînerait toutes les catégories actions dans son sillage. En revanche, dès que le consensus de crise s’installe, la rotation sectorielle serait largement en faveur de la catégorie Mines & Métaux précieux contre les financières. L’exemple extrême serait la situation de 2008. D’un point de vue graphique, le comportement des écarts des 2 secteurs depuis mars 2023 est très similaire à celui de la grande crise subprime.

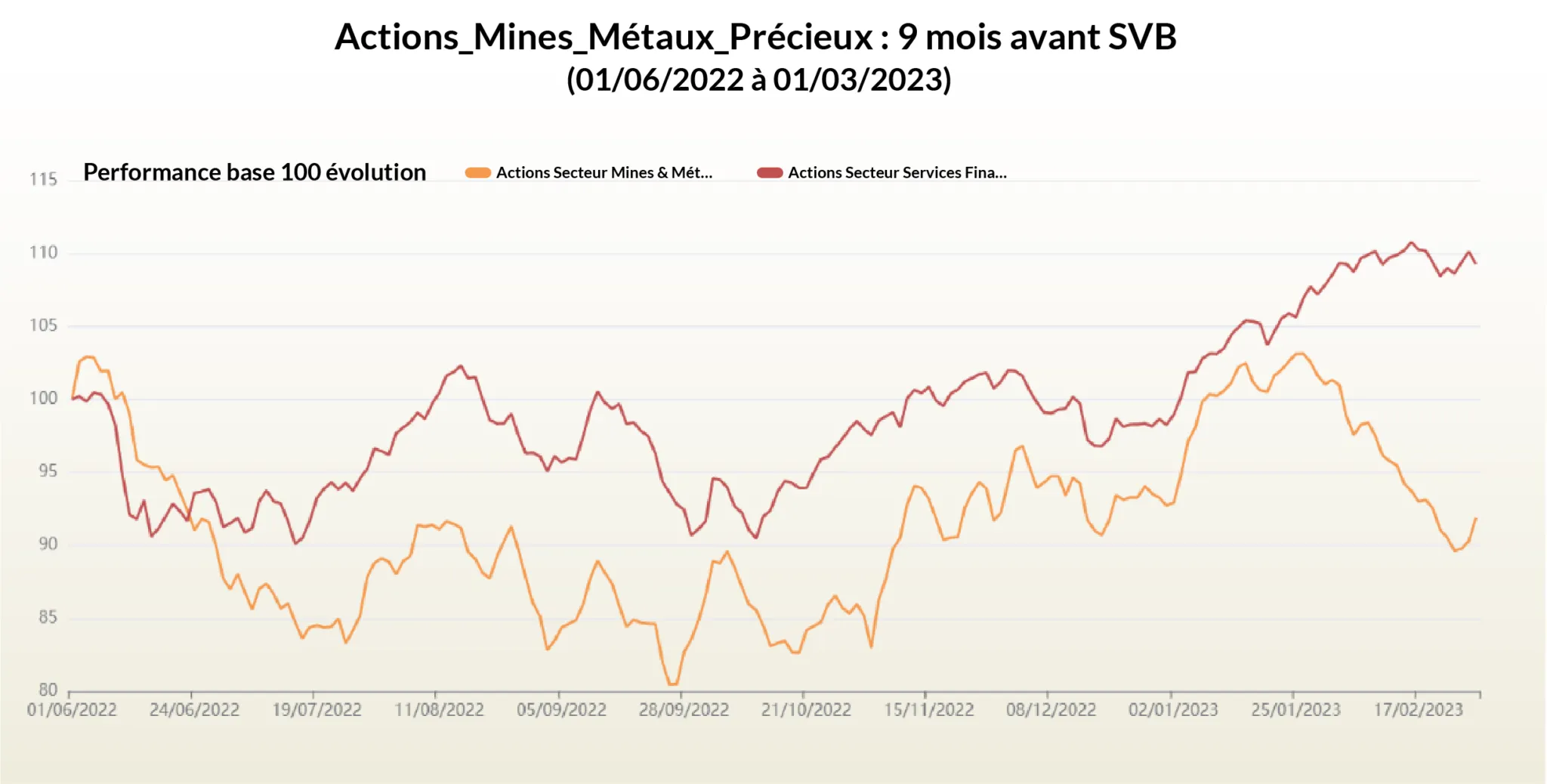

Retour de l’inflation Type 2022

Le récent risque bancaire ne serait qu’anecdotique. La thématique d’une inflation forte mais stabilisée reviendrait sur la scène. La décote récente des financiers pourrait alors favoriser le secteur comme durant les 9 derniers mois avant la SVB black swan.

Les performances passées ne préjugent pas des performances futures. Le contenu ci-dessus ne présente pas un conseil. Il s’agit d’une analyse objective des informations financières.