Top fonds obligations Europe souveraines

Introduction

À l’aube de 2025, l’inflation se détend et les banques centrales amorcent une baisse de leurs taux. Pourtant, l’économie américaine, moins dynamique qu’auparavant, pourrait subir un choc supplémentaire avec le retour d’une politique « America First » susceptible d’alimenter une nouvelle poussée d’inflation. Un tel coup de vent risquerait de balayer le « château de cartes » des valorisations élevées sur le marché actions américaines, plongeant les investisseurs dans une crise sans précédent.

Face à ces incertitudes, les « Fonds Obligations Europe Souveraines » retrouvent leur attrait historique de valeurs refuges. Par le passé, ces obligations ont souvent servi d’actifs « fly to quality », protégeant les portefeuilles lors des périodes de turbulence, tout en offrant une diversification bienvenue vis-à-vis du risque actions. Aujourd’hui, l’élargissement des spreads des OAT françaises comparées aux obligations allemandes, rehausse encore le potentiel de rendement de cette protection. De plus, la diversification géographique au sein des différents émetteurs de la zone euro (Allemagne, Italie, Espagne, etc.) renforce la robustesse des allocations obligataires et leur capacité à amortir un éventuel choc macroéconomique.

Avec près de 1 200 fonds disponibles, dont 180 éligibles aux contrats d’assurance vie et PER en France, sélectionner les bons véhicules demeure essentiel. L’outil proposé par EnvestBoard facilite ce travail, permettant de comparer à la fois fonds actifs et passifs, et d’évaluer non seulement leur résilience en période défavorable, mais aussi leur aptitude à saisir les opportunités lorsque le contexte s’améliore.

Dans cette analyse, nous étudierons une sélection de Top fonds Europe souverains €, confrontés à un tracker de référence.

Nous analyserons leur comportement sur 3 ans, dans un environnement difficile, puis sur 1 an, plus favorable, afin d’illustrer leur capacité à conjuguer défense, rendement et diversification. L’objectif : fournir des repères concrets pour élaborer une allocation adaptée, alliant robustesse structurelle, réactivité et préservation du capital.

Scénario défavorable : hausse de taux

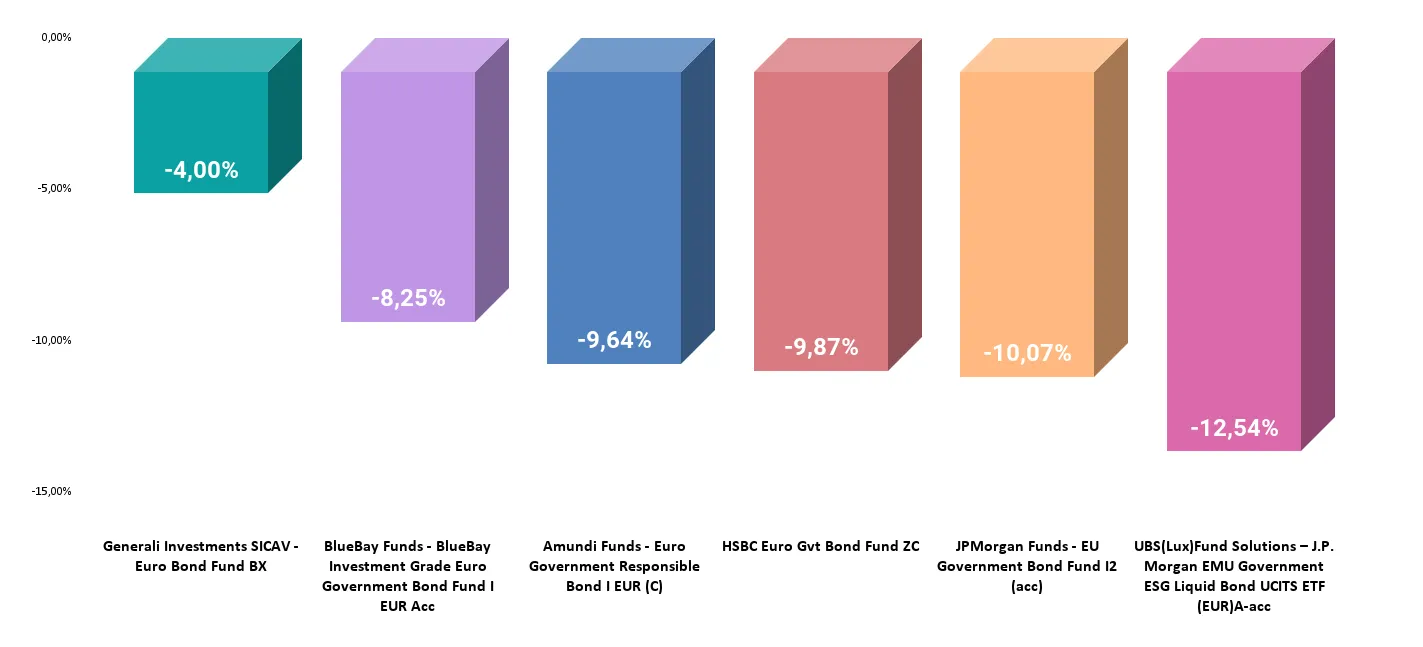

Performance sur 3 ans (du 07/12/2021 au 06/12/2024)

Scénario favorable : baisse de taux

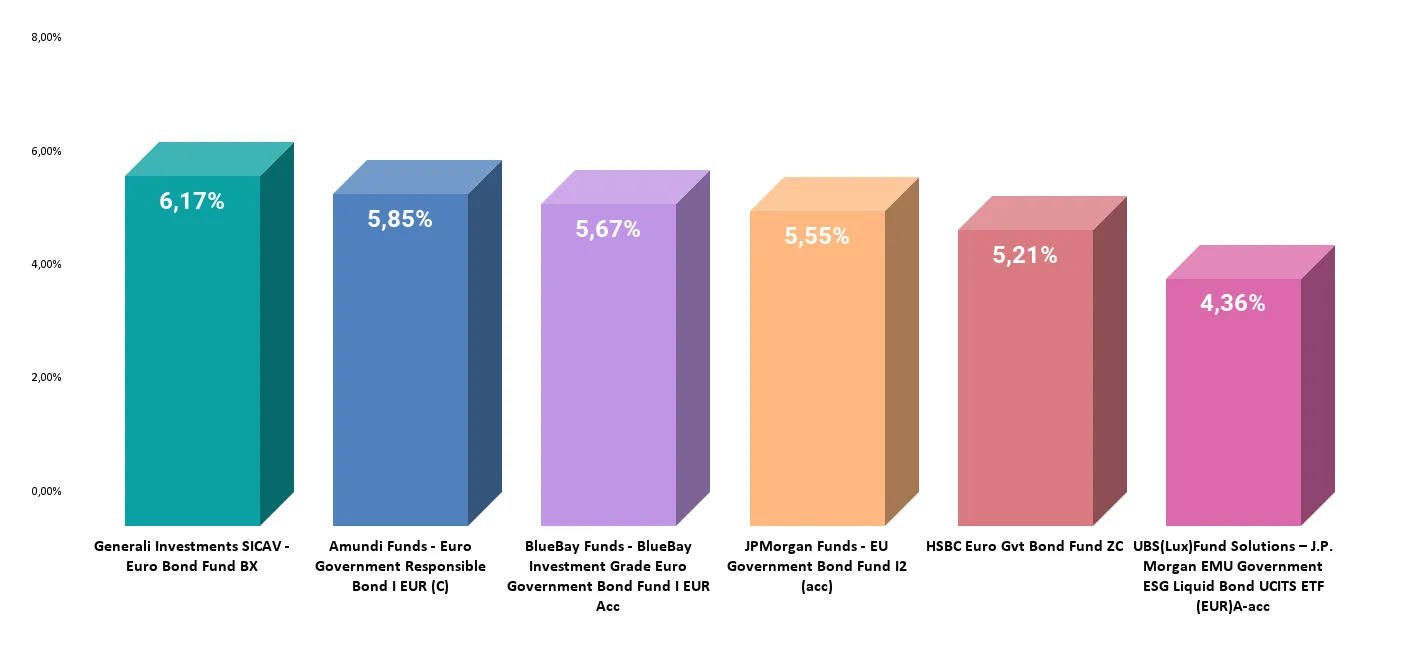

Performance sur 1 an (du 07/12/2023 au 06/12/2024)

Les fonds en détail

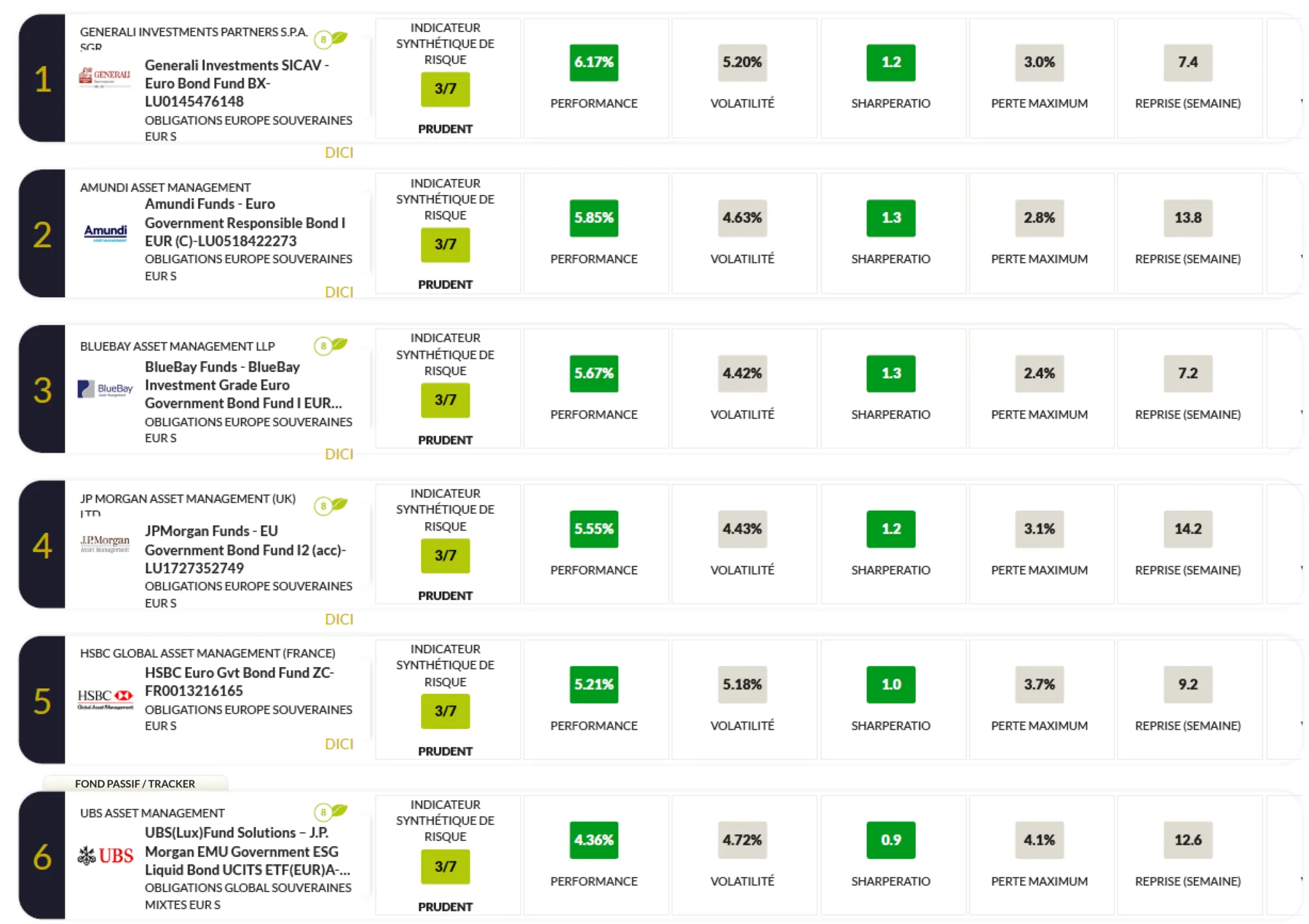

1. Generali Investments SICAV – Euro Bond – BX

Date de Création du fonds : 02 avril 2002.

Stratégie d’investissement : Le fonds vise à surperformer l’indice J.P. Morgan EMU Government All Mats. Total Return en investissant principalement dans :

- Obligations Investment Grade : minimum 70 % de l’actif net.

- Obligations d’État : minimum 60 %.

- Jusqu’à 30 % d’obligations High Yield ou de qualité équivalente selon l’analyse interne.

Particularités : Recours aux dérivés pour la gestion des risques et l’optimisation du portefeuille.

ESG : Article 8 SFDR, politique intégrant de filtres propriétaires pour mesurer le potentiel de réchauffement souverain des émetteurs.

Analyse Quantitative :

– Sur 3 ans (période défavorable) :

- Performance : -4,0% (-1,34% annualisé), nettement moins négative que celle du tracker UBS (-12,5%). Dans un contexte difficile, Generali démontre une véritable résilience, limitant les pertes dans un environnement de hausse des taux.

- Ratio de Sharpe : -0,2, le moins mauvais du panel, ce qui souligne que malgré la conjoncture défavorable, la gestion a su limiter la destruction de valeur par unité de risque.

- Perte maximum : 15,5%, bien en dessous des 21,3% du tracker, preuve d’une meilleure gestion du risque de baisse prolongée.

Conclusion 3 ans : Generali confirme sa capacité à amortir les chocs sur une période tendue. Cela indique une gestion conservatrice et une sélection de titres robuste durant le cycle de taux défavorable.

– Sur 1 an (environnement plus favorable) :

- Performance : +6,17%, soit la meilleure du panel, dépassant nettement le tracker (+4,36%). Le fonds profite largement de l’inversion de tendance et de la baisse des taux, montrant qu’il n’est pas seulement défensif, mais aussi réactif lorsqu’un vent porteur se présente.

- Ratio de Sharpe : 1,2, significativement supérieur à celui du tracker (environ 0,9), traduisant une capacité à générer un rendement attractif avec un niveau de risque modéré.

- Perte maximum : 2,9%, contenue, conforte l’idée d’une bonne maîtrise du risque.

Lien entre 3 ans et 1 an : Generali a d’abord fait preuve d’une grande résistance dans un contexte défavorable, puis s’est montré particulièrement réactif à la détente sur les taux. Cette continuité dans la qualité de gestion, quelle que soit la conjoncture, fait de Generali un fonds solide sur la durée.

Société de gestion : Generali Investments Luxembourg S.A.

Gérants : Mauro Valle

Responsable commecial : Gabriele ALBERICI

2.BlueBay Investment Grade Euro Government Bond Fund – I EUR

Date de Création du fonds : 22 décembre 2010.

Stratégie d’investissement : Le fonds cherche à surperformer l’indice Bloomberg Euro Aggregate Treasury Index en investissant dans :

- Obligations Investment Grade x

- Jusqu’à 15 % en obligations High Yield (notation minimale B-/B3).

Particularités :

- Classification SFDR : Article 8.

- Recours aux produits dérivés pour la gestion active.

ESG : Article 8 – politique avec des critères ESG intégrés avec exclusions spécifiques.

Analyse Quantitative :

– Sur 3 ans (période défavorable) :

- Performance : -8,25%, meilleure que le -12,5% du tracker mais moins favorable que Generali. Le fonds a su mieux résister que le tracker, démontrant une certaine qualité défensive, même si moins marquée que Generali.

- Ratio de Sharpe : -0,4, supérieur au tracker (-0,5), témoignant d’une relative capacité à limiter la dégradation du rapport rendement/risque.

- Perte maximum : 18,5%, inférieure au tracker, indiquant un meilleur contrôle du risque de baisse, mais plus vulnérable que Generali.

Conclusion 3 ans : BlueBay se positionne entre le tracker et le meilleur fonds défensif (Generali). Il démontre déjà un savoir-faire supérieur au passif, sans être le plus résilient.

– Sur 1 an (environnement plus favorable) :

- Performance : +5,67%, nettement au-dessus du tracker. Le fonds semble saisir l’opportunité de la détente des taux pour repasser en performance positive marquée.

- Ratio de Sharpe : 1,3, l’un des meilleurs sur 1 an, signifiant une gestion très efficace dans un contexte plus clément.

- Volatilité et drawdown limités renforcent cette impression de bonne adaptation.

Lien entre 3 ans et 1 an : BlueBay était déjà une option plus convaincante que le tracker en période défavorable, même si moins solide que Generali. Avec la baisse des taux, BlueBay démontre un réel savoir-faire pour profiter du nouvel élan, améliorant significativement son ratio rendement/risque. Le fonds montre ainsi qu’il n’est pas seulement défensif, mais peut également performer dans les phases de reprise.

Société de gestion : RBC BlueBay Asset Management

3.Amundi Funds Euro Government Bond – I EUR

Date de Création du fonds : 01 juillet 2010.

Stratégie d’investissement : L’objectif est de surperformer l’indice JP Morgan EMU Government Bond Investment Grade en investissant dans :

- Obligations émises ou garanties par des États de la zone euro.

- Dérivés utilisés pour la couverture ou l’exposition aux risques.

Particularités :

- Classification SFDR : Article 8.

- Forte intégration ESG dans l’analyse et la sélection des titres.

ESG : Article 8 – portefeuille en partie des obligations vertes, sociales ou durables.

Analyse Quantitative :

– Sur 3 ans (période défavorable) :

- Performance : -9,64%, meilleure que le tracker, mais Sharpe ratio (-0,5) demeure similaire à ce dernier. Le fonds préserve un peu plus de capital, mais ne parvient pas à améliorer le rendement par unité de risque sur cette période.

- Perte maximum : 19,6%, plus contenue que le tracker, mais sans être aussi robuste que Generali.

Conclusion 3 ans : Amundi montre une certaine résistance, mieux que le passif, mais n’apparaît pas comme un leader en phase défavorable. Il protège mieux, mais sans améliorer significativement le couple rendement/risque.

– Sur 1 an (environnement plus favorable) :

- Performance : +5,85%, l’une des meilleures, surpassant nettement le tracker.

- Ratio de Sharpe : 1,3, très élevé, signe que le fonds sait optimiser le rendement sans accroître démesurément le risque.

- Le drawdown modéré confirme la qualité de la gestion dans cette phase.

Lien entre 3 ans et 1 an : Amundi passe d’un statut « relativement bon » en période défavorable (sans être exceptionnel) à une position de leader lorsque le contexte s’adoucit. Le fonds démontre donc sa capacité à non seulement préserver du capital en marché adverse, mais également à saisir pleinement les opportunités offertes par la baisse des taux.

Société de gestion : Amundi Luxembourg S.A.

Gérants : Isabelle Vic-Philippe.

Responsable Commercial : Claude Guillermas

4. JPMorgan Funds EU Government Bond Fund – I2

Date de Création du fonds : 18 décembre 2017.

Stratégie d’investissement : Le fonds investit dans des emprunts d’État de l’UE pour répliquer l’indice JP Morgan EMU Government Investment Grade Bond Index.

Particularités

- Classification SFDR : Article 8.

- Intégration ESG dans une grande partie des décisions d’investissement.

ESG : Article 8, Allocation avec un minimum des actifs en investissements durables.

Analyse Quantitative :

– Sur 3 ans (période défavorable) :

- Performance : -10,07%, mieux que le tracker, mais l’avantage reste mince. Le ratio de Sharpe (-0,5) reste similaire à celui du tracker, indiquant une performance ajustée du risque peu différenciante.

- Perte maximum : 20,1%, proche du tracker, dénote une résilience limitée dans un environnement tendu.

Conclusion 3 ans : JPMorgan n’a pas su se différencier nettement du tracker en période adverse. Un léger mieux en performance brute, mais sans réelle amélioration du couple rendement/risque.

– Sur 1 an (environnement plus favorable) :

- Performance : +5,55%, cette fois significativement au-dessus du tracker.

- Ratio de Sharpe : 1,2, contre environ 0,9 pour le tracker, ce qui témoigne d’une bien meilleure exploitation des conditions plus clémentes.

- Le drawdown demeure maîtrisé.

Lien entre 3 ans et 1 an : JPMorgan illustre une gestion qui, sans être particulièrement résistante en marché défavorable, sait se rattraper lorsque les taux se détendent. Le fonds passe d’une position « neutre » par rapport au tracker à une surperformance notable en climat favorable.

Société de gestion : J.P. Morgan Asset Management

Gérants : Iain Stealey, Seamus Mac Gorain, Nicholas Wall.

Responsable Commercial : Louis-Charles Nerot

5. HSBC Euro Government Bond Fund – ZC

Stratégie d’investissement : Le fonds vise à surperformer l’indice FTSE EMU Government Bond Index sur une durée recommandée de 3 ans. Investissements principalement dans des obligations émises ou garanties par des États membres de la zone euro. Peut également inclure des obligations d’émetteurs supranationaux, limitées à 20 % de l’actif net. Les titres doivent être notés Investment Grade (minimum BBB- selon Standard & Poor’s ou équivalent).

Particularités : Gestion active avec suivi des risques relatifs à l’indice de référence.

Analyse Quantitative :

– Sur 3 ans (période défavorable) :

- Performance : -9,87%, meilleure que le tracker mais plus négative que Generali et BlueBay. Le fonds limite les pertes, mais pas au point d’obtenir un ratio de Sharpe nettement meilleur que celui du tracker (-0,5).

- Perte maximum de 19,8%, un peu moins que le tracker, traduit une certaine résistance, mais pas exceptionnelle.

Conclusion 3 ans : HSBC fait mieux que le passif, mais ne se distingue pas comme un champion de la résistance. Le fonds a subi la période difficile, sans apporter un avantage décisif par rapport au tracker en terme de ratio de Sharpe.

– Sur 1 an (environnement plus favorable) :

- Performance : +5,21%, supérieure au tracker. Le fonds profite du contexte apaisé pour générer un surcroît de performance.

- Ratio de Sharpe : 1,2, supérieur au tracker, montre une bonne réaction aux conditions favorables.

- Le drawdown sur 1 an reste contenu.

Lien entre 3 ans et 1 an : Après une phase défavorable où HSBC n’a pas particulièrement brillé face à ses top paires, le fonds montre une capacité à capter le rebond. Il prouve ainsi une amélioration significative de son rendement/risque lorsque les conditions s’allègent, même s’il n’était pas le plus résilient auparavant.

ESG : Non information

Société de gestion : HSBC Global Asset Management (France)

6. UBS (Lux) Fund Solutions – J.P. Morgan EMU Government ESG Liquid Bond UCITS ETF

Date de Création du fonds : 01 septembre 2020.

Stratégie d’investissement : ETF répliquant l’indice J.P. Morgan EMU Government ESG Liquid Bond avec l’exclusion des pays mal notés ESG.

ESG : Article 8.

Analyse Quantitative :

- Sur 3 ans (période défavorable) : Le tracker subit la conjoncture sans flexibilité, affichant -12,5% et le pire drawdown (21,3%). Son ratio de Sharpe reste négatif et aussi mauvais que les moins performants des fonds. Il manque de résilience dans cet environnement.

- Sur 1 an (environnement plus favorable) : Le tracker se reprend (+4,36%), mais moins que les fonds actifs, et son ratio de Sharpe reste inférieur à tous. Il n’exploite pas pleinement l’amélioration des conditions de marché.

Conclusion du tracker : L’absence de flexibilité et d’ajustement tactique le pénalise sur 3 ans, et sur 1 an, il n’est pas en mesure de rivaliser avec la capacité des fonds à aller chercher de la performance supplémentaire et à améliorer leur rendement/risque.

Société de gestion : UBS Asset Management (Europe) S.A.

Indicateurs de risques (parts €):

Top 5 fonds actifs comparés au Tracker UBS(Lux) Fund Solutions–J.P. Morgan

(3 ans : 07/12/2021 au 06/12/2024)

Indicateurs de risques (parts €):

Top 5 fonds actifs comparés au Tracker UBS(Lux) Fund Solutions–J.P. Morgan

(1 an : 07/12/2023 au 06/12/2024)

Conclusion

L’analyse croisée sur deux horizons de marché – l’un défavorable, marqué par la hausse des taux, et l’autre plus favorable, caractérisé par une détente progressive des politiques monétaires – permet de distinguer la véritable valeur ajoutée de la gestion active face à un tracker obligataire souverain européen. Les fonds présentés ont su, à des degrés divers, limiter les pertes et contenir la volatilité dans les moments difficiles, puis capitaliser efficacement sur la baisse des taux et le reflux de l’inflation, offrant ainsi à leurs investisseurs une source de rendement plus robuste et mieux adaptée au contexte.

Les exemples de Generali, BlueBay, Amundi, JPMorgan ou encore HSBC illustrent la capacité des champions de la gestion active à moduler leur exposition, sélectionner judicieusement leurs titres et ajuster leurs allocations en fonction du cycle économique. Le tracker passif UBS, cantonné au suivi mécanique d’un indice, a accusé un retard en phase défavorable et s’est montré moins réactif lorsque la conjoncture s’est améliorée. Il est toutefois à noter que les fonds passifs battent 80% des fonds actifs après les frais. C’est donc important de se doter d’un outil puissant capable de vous sélectionner les meilleurs de fonds sans le biais passif et actif.

Dans un univers complexe où les opportunités et les risques se conjuguent, le recours à une plateforme telle qu’EnvestBoard permet de trier parmi plus de 1 200 fonds, dont 180 facilement accessibles en assurance vie ou PER. Cette approche favorise le repérage des solutions offrant la combinaison la plus intéressante entre solidité structurelle, réactivité conjoncturelle et engagement ESG. Pour l’investisseur, l’enjeu est de sélectionner un fonds capable non seulement d’amortir les chocs en période troublée, mais aussi de participer pleinement aux phases de reprise, afin de construire un portefeuille plus robuste et diversifié.

Notation EnvestBoard – Surperformance 3 ans

Chaque mois, les fonds d’une même catégorie sont notés en fonction de leur surperformance à 3 ans par rapport à la moyenne de la catégorie.

- 5 étoiles : Top 10% des fonds les plus performants.

- 4 étoiles : 22,5% suivants.

- 3 étoiles : 35% suivants.

- 2 étoiles : 22,5% suivants.

- 1 étoile : 10% des fonds les moins performants.

Lexique

Obligation souveraine : Titre de dette émis par un État pour financer ses dépenses. Il s’agit d’un emprunt contracté par l’État auprès des investisseurs, offrant un taux d’intérêt et un remboursement du capital à l’échéance.

Investment Grade (IG) : Catégorie de qualité de crédit attribuée aux obligations considérées comme relativement sûres par les agences de notation. Elles présentent un risque de défaut faible. Les notations IG commencent généralement à BBB- (Standard & Poor’s) ou Baa3 (Moody’s) et s’étendent jusqu’à la meilleure note (AAA ou Aaa).

High Yield (HY) : Obligations présentant un risque de défaut plus élevé que les Investment Grade, mais offrant généralement un taux d’intérêt plus élevé. Elles sont notées en dessous de BBB- (S&P) ou Baa3 (Moody’s).

Indice de référence (Benchmark) : Indicateur, tel qu’un indice obligataire, utilisé pour évaluer la performance d’un fonds. Il permet de comparer l’évolution du fonds à un standard de marché.

Ratio de Sharpe : Mesure de la performance ajustée du risque d’un actif ou d’un portefeuille. Il compare le rendement excédentaire obtenu (par rapport à un taux sans risque) à la volatilité (risque) encourue. Un ratio de Sharpe élevé indique une meilleure efficacité risque/rendement.

Volatilité : Mesure de la fluctuation des cours d’un actif ou d’un portefeuille. Une volatilité élevée signifie que les prix varient fortement sur une période donnée, impliquant un risque plus élevé.

Drawdown (Perte maximum) : Plus forte baisse subie par un portefeuille par rapport à son pic historique. Cela indique l’ampleur de la perte maximale encourue au cours d’une période donnée.

SFDR (Sustainable Finance Disclosure Regulation) : Réglementation européenne visant à améliorer la transparence en matière de durabilité dans le secteur des services financiers.

- Article 8 : Fonds promouvant des caractéristiques environnementales et/ou sociales, sans nécessairement avoir un objectif durable spécifique.

ESG (Environnement, Social, Gouvernance) : Critères extra-financiers utilisés pour évaluer la conduite responsable d’une entreprise, d’un État ou d’un émetteur. L’intégration ESG consiste à tenir compte de ces critères dans l’analyse et la sélection des titres.

Spread : Écart de rendement entre deux titres obligataires, souvent une obligation souveraine de référence (ex. : allemandes) et un autre émetteur (ex. : OAT françaises). Un élargissement des spreads indique que l’emprunteur est considéré comme plus risqué par le marché, offrant donc un rendement plus élevé.

“Fly to quality” : Mouvement des investisseurs vers des actifs considérés comme moins risqués (par exemple, obligations d’États solides comme l’Allemagne) en période d’incertitude financière. Cela permet de protéger le capital en misant sur des émetteurs réputés solides et stables.

ETF (Exchange-Traded Fund) : Fonds négocié en Bourse qui réplique la performance d’un indice, d’un panier d’actifs ou d’une stratégie. Il offre une diversification et une liquidité généralement élevées, souvent à moindre coût.

Actif passif (Tracker) : Fonds qui réplique un indice de référence sans chercher à le surperformer. Sa gestion vise à reproduire fidèlement la composition et la performance de l’indice suivi, à la différence de la gestion active qui cherche à battre l’indice.

À propos de l’auteur : Yufeng Xie

Yufeng Xie est le CEO et co-fondateur d’EnvestBoard, une plateforme innovante d’aide à la décision d’investissement. Diplômé de l’ENSAE Paris (Institut Polytechnique de Paris) et titulaire d’une formation en économie de la Sorbonne, il cumule près de 20 ans d’expérience dans la gestion d’actifs et de patrimoine. Yufeng a occupé des postes prestigieux en tant que chercheur en structuration de produits, trader algorithmique et gérant de fonds au sein de grandes institutions financières européennes.

Passionné par l’analyse économique, les mathématiques et l’intelligence artificielle, il a fondé EnvestBoard pour offrir des solutions analytiques avancées, permettant aux investisseurs de prendre des décisions d’allocation de portefeuille optimisées et éclairées.

À noter :

Les performances passées ne préjugent pas des performances futures. Le contenu ci-dessus ne présente pas un conseil. Il s’agit d’une analyse objective des informations financières.

Les performances passées ne préjugent pas des performances futures. Les frais sont inclus dans les performances. Le contenu ci-dessus ne présente pas un conseil. Il s’agit d’une analyse objective des informations financières.