Introduction : Le débat éternel entre gestion active et gestion passive

Depuis l’émergence des fonds passifs dans les années 1970, le débat sur la supériorité des fonds actifs alimente les discussions dans le monde de la finance. Les défenseurs des fonds actifs vantent leur capacité à générer de l’alpha, c’est-à-dire une surperformance ajustée au risque, grâce au talent des gérants. À l’inverse, les partisans des fonds passifs soulignent leur simplicité, leurs frais réduits et leur capacité à reproduire mécaniquement les indices de référence.

Cet article vise à répondre à une question cruciale : les fonds actifs génèrent-ils réellement un alpha durable ? Pour y répondre, nous concentrons notre analyse sur la catégorie Actions Global Croissance, qui a dominé les marchés actions mondiaux au cours des deux dernières décennies.

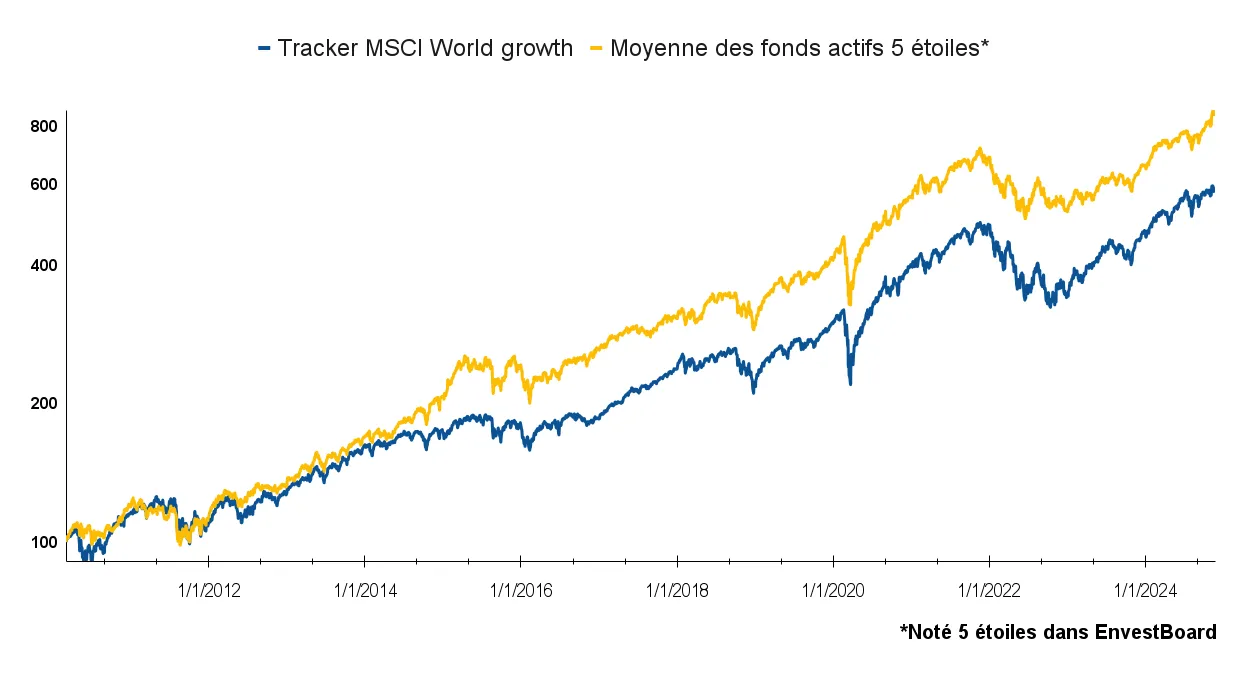

Performance base 100 - mars 2010 à novembre 2024

Nous étudions ici les fonds actifs notés 5 étoiles dans EnvestBoard, représentant 10% des meilleures performances sur trois ans, en comparaison avec un tracker MSCI World Growth.

| Tracker MSCI World growth | Moyen des fonds actifs 5 étoiles | |

|---|---|---|

| Rendement annualisé | 12,8% | 15,7% |

| Volatilité | 16,1% | 14,4% |

| Ratio Sharpe | 0,8 | 1,1 |

| Frais courant moyen | 0,39% | 0,88% |

Notre méthodologie s’appuie sur plus de 24 ans de données, sans biais en faveur des fonds actifs ou passifs.

1. Sur Performance des fonds actifs : des résultats prometteurs

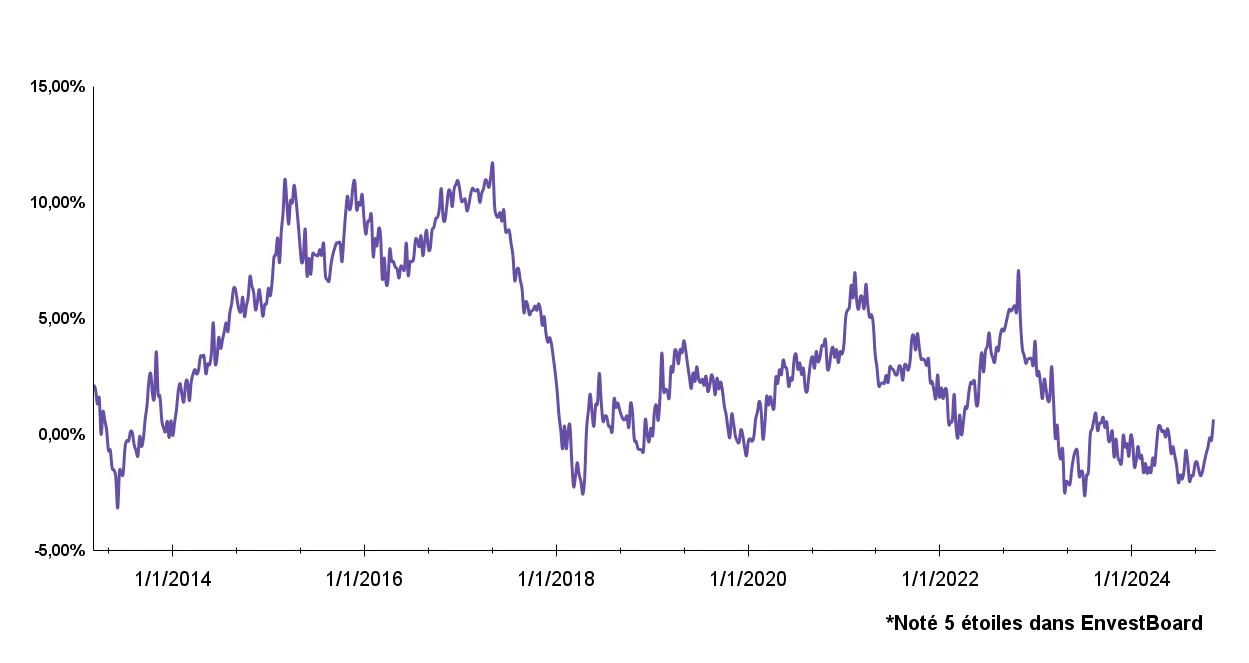

Moyenne des surperformances 3 ans glissant annualisées des fonds actifs 5 étoiles par rapport aux trackers World Growth

| Moyenne | Max | Min | |

|---|---|---|---|

| Surperformance 3 ans (annualisée) | 3,4% | 11,7% | -3,2% |

Sur les 3 années glissantes étudiées, les fonds actifs 5 étoiles présentent une moyenne de surperformance au tracker MSCI World Growth importante : en moyenne +3,4%, au mieux à +11,7% et au pire à -3,2%. De plus, dans 80% des observations elle est positive.

Ce constat semble indiquer une réelle valeur ajoutée de la gestion active. Cependant, une simple analyse de surperformance peut présenter une vision simpliste : une part importante de cette performance peut résulter d’une exposition accrue au marché (Bêta) plutôt que d’un talent de gestion propre (alpha).

En d’autres termes, la surperformance pourrait simplement refléter une prise de risque supplémentaire sans diversification réelle. Pour dissiper cette ambiguïté, nous devons donc analyser l’alpha, une mesure plus robuste de la valeur ajoutée indépendante du risque de marché.

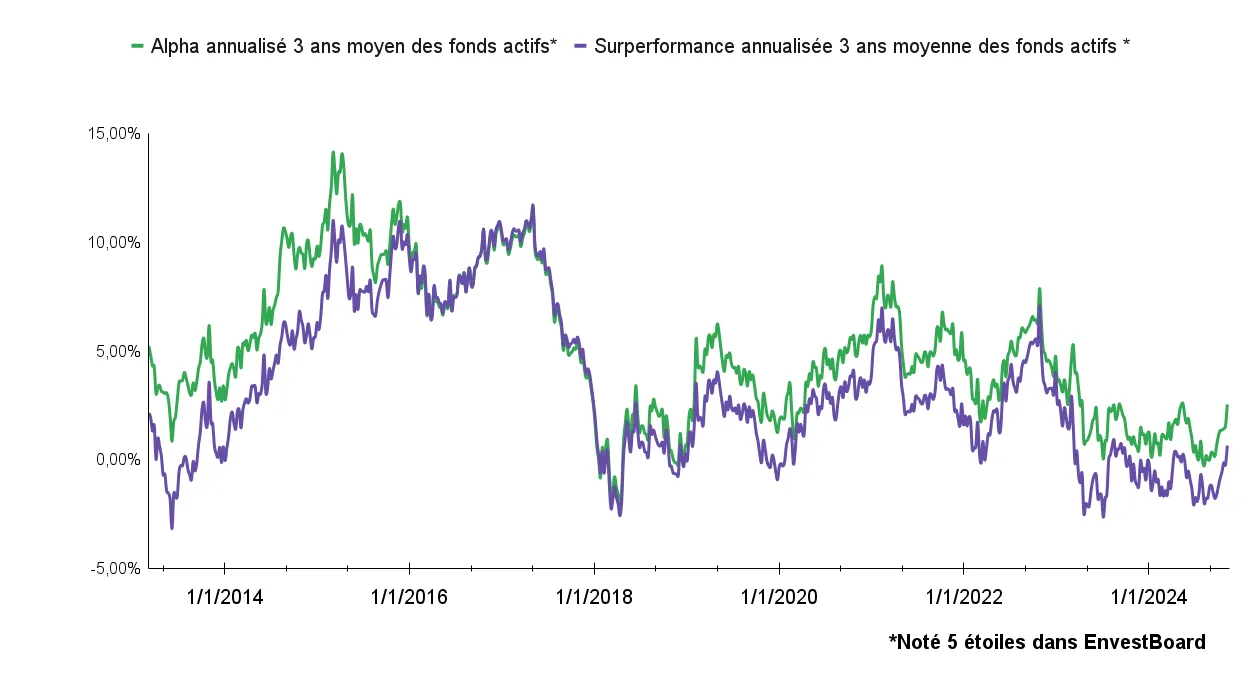

2. Alpha : La vraie valeur ajoutée des gérants actifs

L’alpha, qui mesure la performance ajustée au risque de marché, est un indicateur clé pour évaluer si les gérants des fonds actifs génèrent une réelle diversification et une gestion de qualité.

| Moyenne | Max | Min | |

|---|---|---|---|

| Surperformance 3 ans annualisée des fonds actifs* | 3,4% | 11,7% | -3,2% |

| Alpha 3 ans annualisé des fonds actifs* | 5% | 14,1% | -2,1% |

Les données issues de l’outil EnvestBoard montrent que la moyenne des alphas des fonds actifs est restée positive dans 97,5% des observations, contre 80% pour la surperformance. Cela indique que même lorsque les fonds actifs sous-performent leur tracker, ils apportent souvent une gestion de risque plus efficace et une meilleure diversification.

Fait marquant : la corrélation élevée (95%) entre la surperformance et l’alpha montre que l’essentiel de la valeur ajoutée des fonds provient d’une gestion active efficace et non d’un simple effet de levier sur le marché. Ces chiffres démontrent la capacité des gérants à générer une performance durable, ajustée aux cycles économiques.

3. L’évolution du bêta : Une gestion ajustée aux cycles économiques

Le Bêta mesure l’exposition d’un fonds aux variations du marché. Nous avons observé l’évolution du Bêta des fonds actifs sur la période étudiée :

- Phase 1 (2010-2016) : Augmentation du bêta - Les gérants ont augmenté leur exposition au facteur croissance pour tirer parti des politiques monétaires ultra-accommodantes des banques centrales, favorisant un environnement idéal pour les actions de croissance.

- Phase 2 (2017-2020) : Réduction progressive du bêta - Face aux premières hausses de taux d’intérêt, les gérants ont progressivement réduit leur Bêta pour limiter l’exposition à une volatilité accrue.

- Phase 3 (2021-2024) : Nouvelle réduction du bêta - Dans un contexte d’incertitudes macro économiques, géopolitiques et de pressions inflationnistes, les gérants ont opté pour une approche prudente, réduisant leur bêta tout en conservant une exposition suffisante pour capter les opportunités du facteur croissance.

![]()

Ces ajustements montrent que les gérants actifs ne se contentent pas de suivre mécaniquement les indices, mais adoptent des stratégies dynamiques de gestion de Bêta pour s’adapter aux cycles économiques et financiers.

4. Frais courants : Une barrière compensée par l’alpha

Frais courant des fonds actifs 5 étoiles

| Médiane | Moyenne | Max | Min | |

|---|---|---|---|---|

| Frais courant | 0,86% | 0,88% | 1,98% | 0,04% |

Les frais courants des fonds actifs 5 étoiles varient entre 0,04% et 1,98%, avec une moyenne de 0,88%, contre 0,40% pour le tracker. Bien que ces frais soient plus élevés, ils n’ont pas empêché ces fonds actifs de générer des rendements excédentaires, qui atteignent en moyenne +5,0% pour 3 ans dans le passé.

Conclusion : Les fonds actifs génèrent-ils un alpha durable ?

Pour la catégorie Actions Global Croissance, l’analyse montre clairement que les fonds actifs notés 5 étoiles dans EnvestBoard ont généré de l’alpha significatif pendant la période étudiée. Ces résultats mettent en évidence la valeur ajoutée d’une gestion active de qualité, capable de s’adapter aux cycles économiques tout en maîtrisant les risques.

Cependant, ces conclusions ne sont pas généralisables à toutes les catégories de fonds. Chaque investisseur doit adapter son analyse en fonction de son univers d’investissement, de la disponibilité commerciale des fonds et de ses objectifs spécifiques.

À venir : Les fonds pépites disponibles en France

Dans notre prochain article, nous vous dévoilerons les meilleurs fonds actifs de la catégorie Actions Global Croissance, disponibles en France pour vos contrats d’assurance-vie, PER et PEA.

EnvestBoard : Un outil puissant pour des analyses granulaires

Analyser et sélectionner les meilleurs fonds actifs peut être une tâche chronophage. Trop souvent, les professionnels passent davantage de temps à traiter les données ou à maintenir des outils désuets ou Excel, au lieu de se concentrer sur leur cœur de métier : l’analyse et la prise de décisions de gestion.

EnvestBoard révolutionne ce processus en offrant une analyse granulaire des fonds actifs et passifs, grâce à une base de données intégrée couvrant 200 000 fonds et 97% des offres disponibles en Europe.

Notation EnvestBoard - Surperformance 3 ans

Chaque mois, les fonds d’une même catégorie sont notés en fonction de leur surperformance à 3 ans par rapport à la moyenne de la catégorie :

- 5 étoiles : Top 10% des fonds les plus performants

- 4 étoiles : 22,5% suivants

- 3 étoiles : 35% suivants

- 2 étoiles : 22,5% suivants

- 1 étoile : 10% des fonds les moins performants

Lexique

- Alpha : Mesure de la surperformance d’un fonds ajustée au risque de marché.

- Bêta : Indicateur de la sensibilité d’un fonds aux variations de son indice de référence.

- Ratio Sharpe : Mesure de la performance ajustée au risque total.

- Frais courants : Coût annuel de gestion d’un fonds, exprimé en pourcentage de l’actif net.

À propos de l’auteur : Yufeng Xie est le CEO et co-fondateur d’EnvestBoard, une plateforme innovante d’aide à la décision d’investissement. Diplômé de l’ENSAE Paris et titulaire d’une formation en économie de la Sorbonne, il cumule près de 20 ans d’expérience dans la gestion d’actifs et de patrimoine.

La performance passée ne garantit pas les résultats futurs. Cet article est une analyse de données et ne constitue pas une recommandation d’investissement.