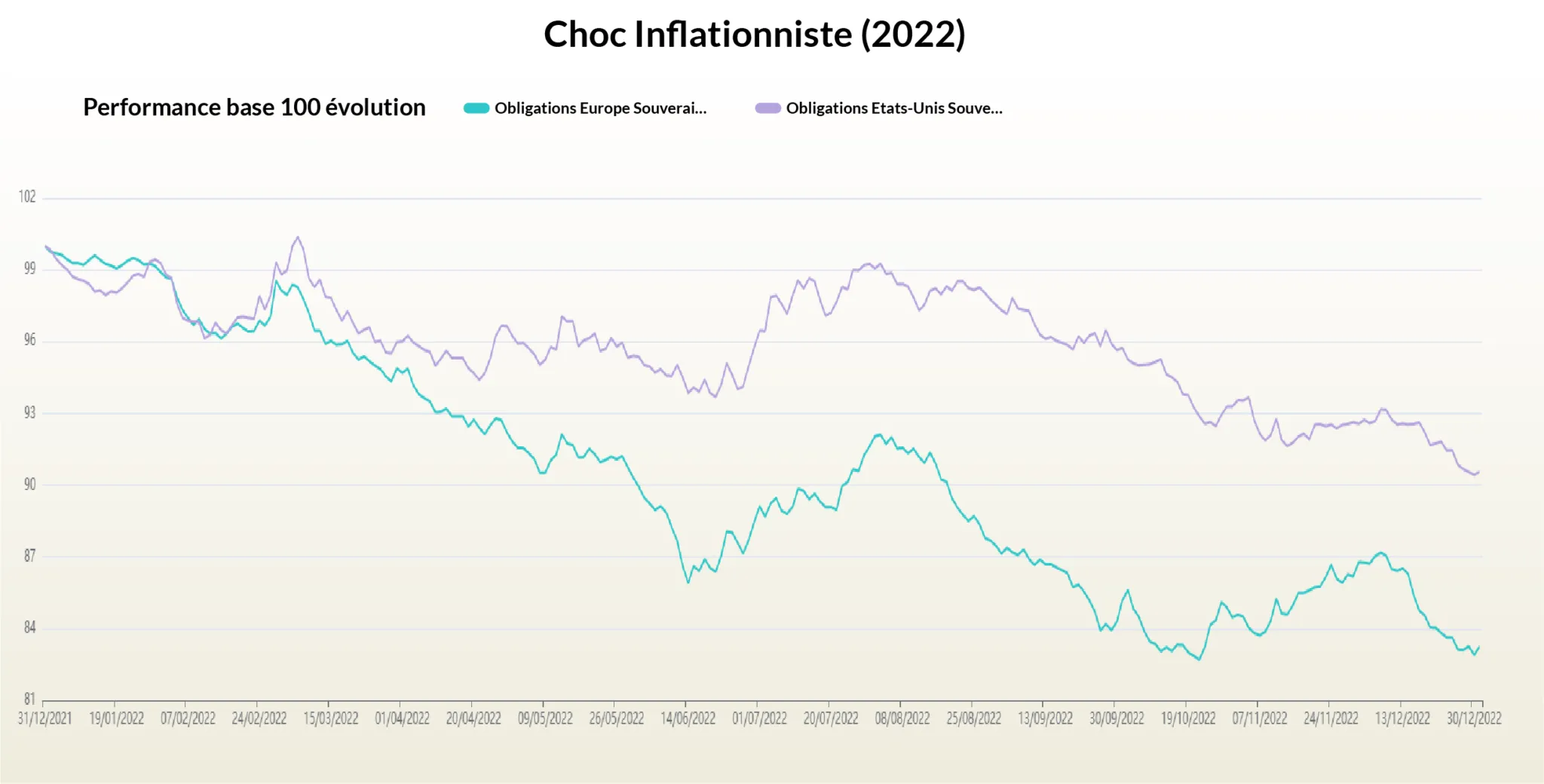

Constat

Durant le cycle de hausse de taux des banques centrales des pays développés, les Obligations souveraines Europe ont souffert davantage que les Obligations Souveraines États-Unis.

Ceci est dû à 3 raisons :

- L’Europe a été la plus impactée par l’inflation “importée” des prix d’énergie et des matières premières à cause de la guerre en Ukraine

- La BCE a réagi en retard par rapport à la FED, le marché a donc anticipé un rattrapage de sa politique monétaire

- Les taux souverains européens étaient plus bas, donc mécaniquement pour le même niveau de hausse de taux, l’impact sur les prix de ses obligations est plus fort

Actualité

L’inflation est toujours forte mais des signaux montrent sa stabilisation. En revanche, des indicateurs montraient l’impact négatif de hausse de taux sur les secteurs industriels bien que les tertiaires persistent. Ce qui génère une ambiance récessionniste.

De plus, les dernières nouvelles sur la faillite de la SVB et le problème de Credit Suisse accentuent la crainte d’une crise économique et financière.

Scénarios

Scénario Inflationniste

Les récentes faillites bancaires seraient anecdotiques, le secteur tertiaire continue à tirer l’emploi vers le haut et les industries résistent.

En revanche, si l’inflation core repart à la hausse, obligeant la BCE à être plus dure que les banques centrales du reste du monde, les “Obligations souveraines Europe” pourraient alors continuer à souffrir comme en 2022.

Scénario Récessionniste

La crise bancaire révèle un affaiblissement plus profond de l’économie. Les indicateurs avancés confirment une entrée en récession.

Dans ce cas, les banques centrales seraient contraintes d’assouplir leur politique monétaire, ce qui serait favorable aux obligations souveraines européennes.

Les performances passées ne préjugent pas des performances futures. Les frais sont inclus dans les performances. Le contenu ci-dessus ne présente pas un conseil. Il s’agit d’une analyse objective des informations financières.