Catégorie Obligations Globales Hauts Rendements

Constat

- L’année 2022 a été inédite de par la violence du choc inflationniste, les hausses de taux et le krach obligataire qui a suivi n’avait plus été constaté depuis 1994

- En 2023, ce krach obligataire a amené le système bancaire vers des faillites importantes que nous n’avions plus vues depuis la crise des subprimes

- L’inflation se stabilise mais reste élevée, le plus gros de la hausse des taux est probablement derrière nous mais de nouvelles hausses sont envisageables

Actualité

Toutefois, le marché des actions atteint des sommets, en particulier en France. Cependant, divers indicateurs, tels que l’inversion de la courbe des taux, suggèrent qu’un fort ralentissement voire une récession pourrait survenir fin 2023. Dans ce contexte, le rapport rendement/risque du marché actions semble davantage pencher vers le risque plutôt que vers l’espérance de rendement.

Dans ce cadre, la catégorie obligations globales hauts rendements semble propice pour prétendre à un rendement intéressant avec un risque moins élevé que sur le marché actions. En effet, dans une économie à faible croissance ou en récession modérée, cette catégorie profite de son exposition aux entreprises pour offrir un rendement attrayant et une volatilité similaire au marché obligataire. Ceci est attribuable à des rendements élevés et un faible taux de défaut, dans le cas nous n’entrerions pas dans une récession importante.

Scénarios

Optimiste

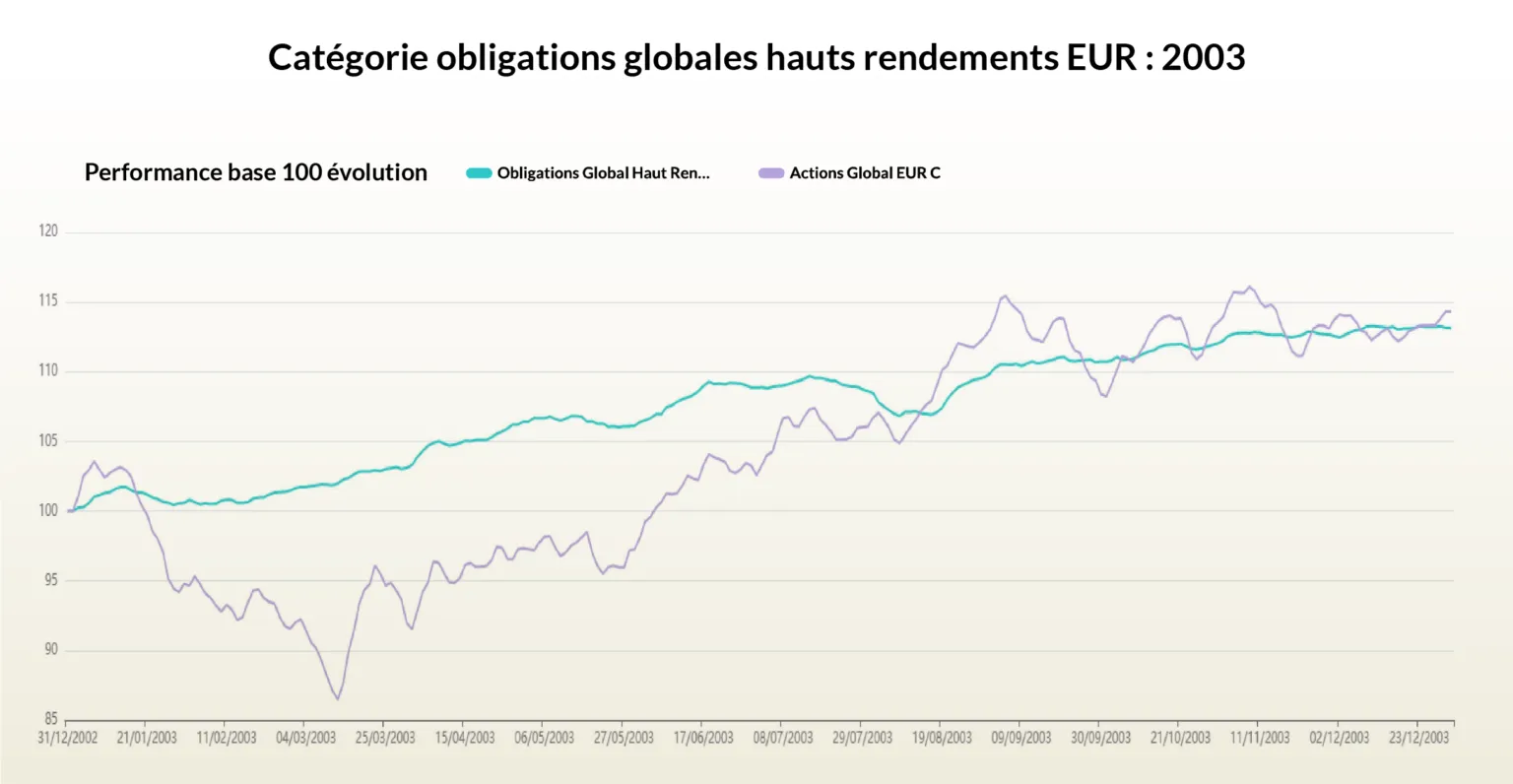

Suite à la stabilisation de l’inflation en début d’année, celle-ci devrait progressivement diminuer en raison d’une hausse modérée des taux mise en œuvre par les banques centrales. Dans ce scénario, nous pourrions connaître une croissance proche de zéro. Ce contexte rappelle l’année 2003, où une croissance modérée avait été observée au niveau mondial et particulièrement en France avec une croissance inférieure à 1%.

Ainsi, la catégorie obligations globales hauts rendements offre un rendement similaire aux actions avec une volatilité et une perte max. très inférieure.

Pessimiste

La stabilisation de l’inflation perdurerait grâce à l’intervention maintenue des banques centrales. Cela occasionnerait une récession modérée de l’économie mondiale qui pèserait sur les résultats des entreprises. Ce scénario correspond à ce que nous avons vécu en 1995. Durant cette période les banques centrales maintiennent des taux élevés pour stabiliser l’inflation ce qui pèse sur la capacité d’emprunt des acteurs économiques et entraîne une récession modérée.

Dans ce scénario on peut constater que la catégorie obligations globales hauts rendements permet d’avoir un meilleur rendement que la catégorie actions globales avec une volatilité et une perte maximum bien moins élevée.

Les performances passées ne préjugent pas des performances futures. Les frais sont inclus dans les performances. Le contenu ci-dessus ne présente pas un conseil. Il s’agit d’une analyse objective des informations financières.